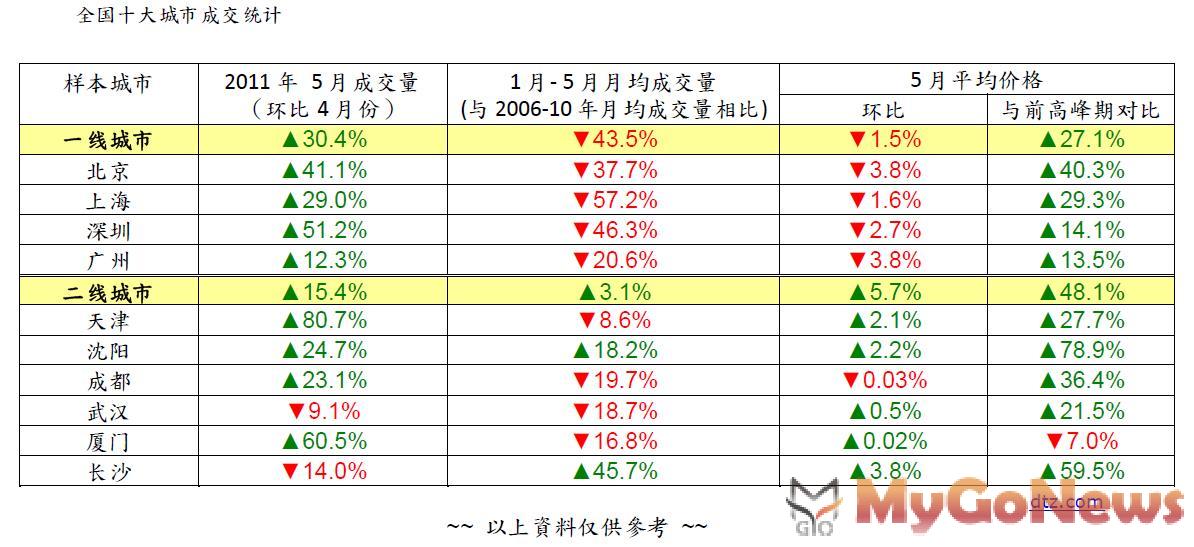

中國房企已出現促銷優惠提前入市的現象,也讓剛性需求仍然旺盛的主要城市成交量較4月大幅提收,至於成交價部份一線城市普遍小幅下滑,二線城市則仍維持成長力道,小幅成長5.7%。

受物價全面上漲趨勢及流動性持續過剩影響,中國通脹保持高位運行預期仍未鬆動。中國國家統計局數據顯示,2011年5月甲類消費物價指數同比上漲5.5%,創2008年7月以來新高,預料貨幣政策緊縮動力持續,實體經濟信貸需求將逐步放緩:2011年5月末M2同比增速進一步回落至15.1%,為2008年11月以來最低,保持低於16%的調控目標,M1同比增速繼續下探至12.7%,為2009年2月以來最低。

中國央行公開市場回籠由於利率倒掛而持續低量發行,加之6月央票和正回購到期量合計逾人民幣6000億元,市場資金或將再臨寬鬆局面,流動性回籠壓力劇增,致使央行繼續強化其數量緊縮的貨幣政策力度:自2011年6月20日起,年內第6次上調大型金融機構存款準備金率0.5個百分點至歷史新高 21.5%,上半年內每月一調的頻率已累計鎖定商業銀行約 2兆1840億元資金,目前看來,12次上調存準率和4次加息後,總體經濟及信貸需求溫和回落格局已定。

存款準備金一再上調致使銀行收緊放貸力度倍增,開發商境內融資難度加碼,5月全國房地產開發企業從銀行獲得的新增信貸資金總額約為1,693億元,佔房地產開發資金月新增量的24%,為2009年以來新低。其中國內貸款及個人按揭貸款月新增額分別為1003億元及690億元,維持今年以來較低位,而房企自籌資金比重升至歷史高位,5月新增額為3000億元,環比4月上漲27%,目前多數房企已成功打開境外融資局面,以發行美元或人民幣債券,優先票據及短期融資券等方式發力海外資本市場盤活資金。

在限購令和信貸緊縮格局下,開發商推盤及促銷優惠提前入市,加之處於政策穩定期的市場觀望情緒逐步消退,5月市場成交量因剛需購買力釋放而大幅上揚。根據戴德梁行戴德梁行監測數據顯示,一線城市環比4月大漲30.4%,其中深圳因降價促銷樓盤行情大漲,致成交上升51.2%,北京則因中低價位樓盤(特別是保障房)集中成交,環比漲幅為41.1%,二線城市環比4月亦上漲15.4%,其中天津市場大幅逆轉4月跌勢,成交環比漲幅為80.7%,廈門則因島外大體量低價產品集中推盤,成交環比上升60.5%。

價格方面,剛需產品價格明顯鬆動,加上部分城市實施“限價令”,中小戶型價格環比增幅持續下滑,一線城市成交均價全面滑落,比4月下跌為1.5%:其中北京及廣州降幅相對突出,同為3.8%,二線城市成交均價暫持平穩,環比漲5.7%。

從十大樣本城市住宅庫存量上分析,短期內多數城市將維持供過於求局面:武漢及廈門(特別是島外項目)的庫存過剩狀態因持續放量市場供應再度深化,去庫存時間(截至2011年年4月末)續升至近年以來高位,分別為18.3個月及9.1個月,而長沙及上海的負庫存狀態改善趨勢明朗,庫存補足時間分別降至1.7及0.3個月。

DTZ戴德梁行跟踪研究北京,上海,深圳,廣州四大一線樣本城市2010~2011年分月十大熱銷樓盤,發現迎合剛性需求的普通住宅項目備受市場青睞,促使5月中高端及豪宅產品成交佔比(以銷售套數計算)由年初峰值的72%大幅回落至當月的36%,為 2010年8月以來最低。